티스토리 뷰

예적금 금리가 인상되면서 다시 은행 상품으로 관심을 갖게 되었습니다. 이번에는 예적금 금리 비교, 예적금 특판, 예적금 투자방법 등 다양하게 알아보겠습니다.

목돈 만들기 중요성

처음 재테크를 시작할 때 전문가들이 종잣돈의 중요성에 대해 꼭 강조합니다. 투자를 하기 위해서는 목돈이 있어야만 선택의 폭이 넓어지기 때문입니다.

그래서 목돈만들기 방법 중에서 최근 금리가 높아진 정기예금과 정기적금을 활용한 방법을 알아보겠습니다. 절대 어렵지 않으니 천천히 살펴보시길 바랍니다.

정기적금이란

정기적금이란 매월 일정금액 또는 원하는 금액을 납입하는 투자방법입니다. 전에는 적금 금리가 1% 미만이라서 추천하지 않았는데 요새는 3~4%까지 올라오면서 다시 인기 있는 상품이 되었습니다.

적금 풍차 돌리기는 돈을 아끼면서 저축하는 습관을 만들고 매월 만기의 기쁨을 느낄 수 있는 방법입니다. 알기 쉽도록 살펴보겠습니다.

이 방법을 하기 위해서는 적금통장 12개가 필요합니다. 매월 1 적금을 만들고, 1적금 만기가 생기는 방법을 말합니다.

1월에 매월 10만 원 12개월 만기 통장을 만들고, 2월부터 12월까지 똑같이 반복합니다. 그러면 12개월 만기인 적금통장이 12개가 개설됩니다.

마지막 달인 12월에는 납입금액이 120만 원이 되어서 부담스럽다면, 매월 납입 금액을 5만 원으로 조정하는 것도 좋은 방법이라고 생각합니다.

적금 풍차 돌리기 장점

- 정기적금 중도해지 시에도 타격이 크지 않음

- 매달 만기 되는 즐거움

- 저축하는 습관 생성

- 원금+이자를 재투자하면서 복리효과

적금 풍차 돌리기 단점

- 초반 1년이 지루하고 해지 확률이 높음

- 다른 투자에 비해 상대적으로 수익이 적게 느껴짐

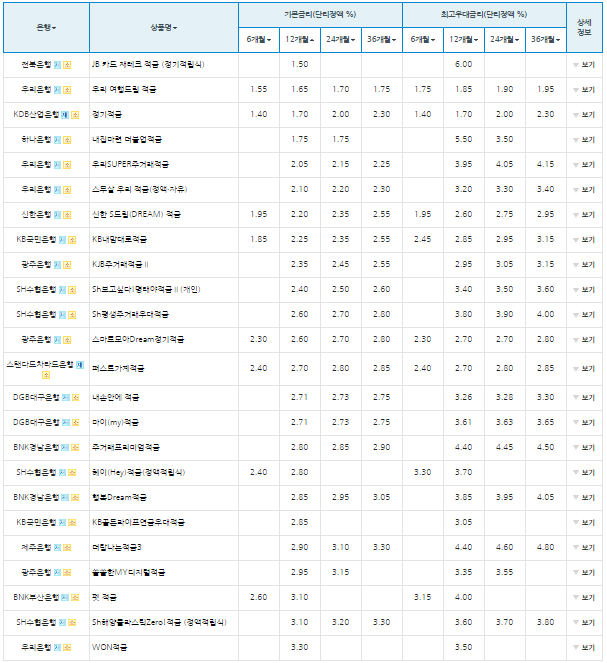

금리가 높은 정기적금을 찾으신다면 아래의 표를 참고하시길 바랍니다. 우대조건을 충족할 수 있는지 꼭 확인하셔서 높은 금리로 가입하면 좋을 것 같습니다.

정기예금이란

정기예금은 일정 금액을 한 번에 계약기간 동안 거치해두는 방식을 말합니다. 위에서 말한 적금 풍차 돌리기로 어느 정도 돈이 모였다면 정기예금도 추천합니다.

그 이유는 금리가 같은 3%라고 해도 적금보다는 예금의 이자가 높기 때문입니다. 그러면 어떻게 정기예금을 활용하면 좋을지 알아볼까요?

만약 1000만 원을 정기예금에 가입하려 한다면 한 번에 가입하지 말고 나눠서 예금통장을 만들어야 합니다. 예를 들면 A통장에 500만 원, B통장에 300만 원, C통장에 200만 원 같은 방법을 말합니다.

이렇게 하면 만약 급하게 돈이 필요해서 정기예금을 해지해야 할 때 통장 한 개만 해지하면 되기 때문에 다른 통장들은 유지할 수 있습니다.

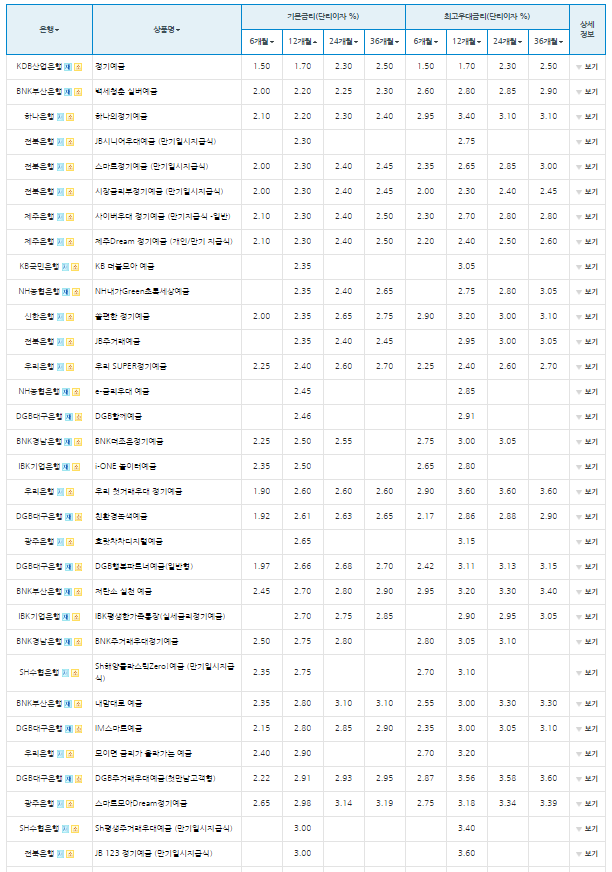

아래에 금리가 높은 정기예금 목록을 참고하셔서 좋은 선택 하시길 바랍니다.

예적금 특판

은행 지점에서 가끔 예금 특판 또는 적금 특판을 선착순 판매하는 경우가 있습니다. 이런 상품들은 평소의 예적금 금리보다 훨씬 높아서 조기마감이 되고 있습니다.

그러므로 이런 정보를 놓치지 않고 가입하시면 보다 유리한 금리로 가입할 수 있다는 장점이 있습니다. 특판에 관한 정보를 아래의 내용을 참고하세요.

우체국 9% 적금 특판

정기예금 4% 특판